La Fiat Panda toujours reine, l’explosion des électriques : décryptage du marché auto italien en février 2026

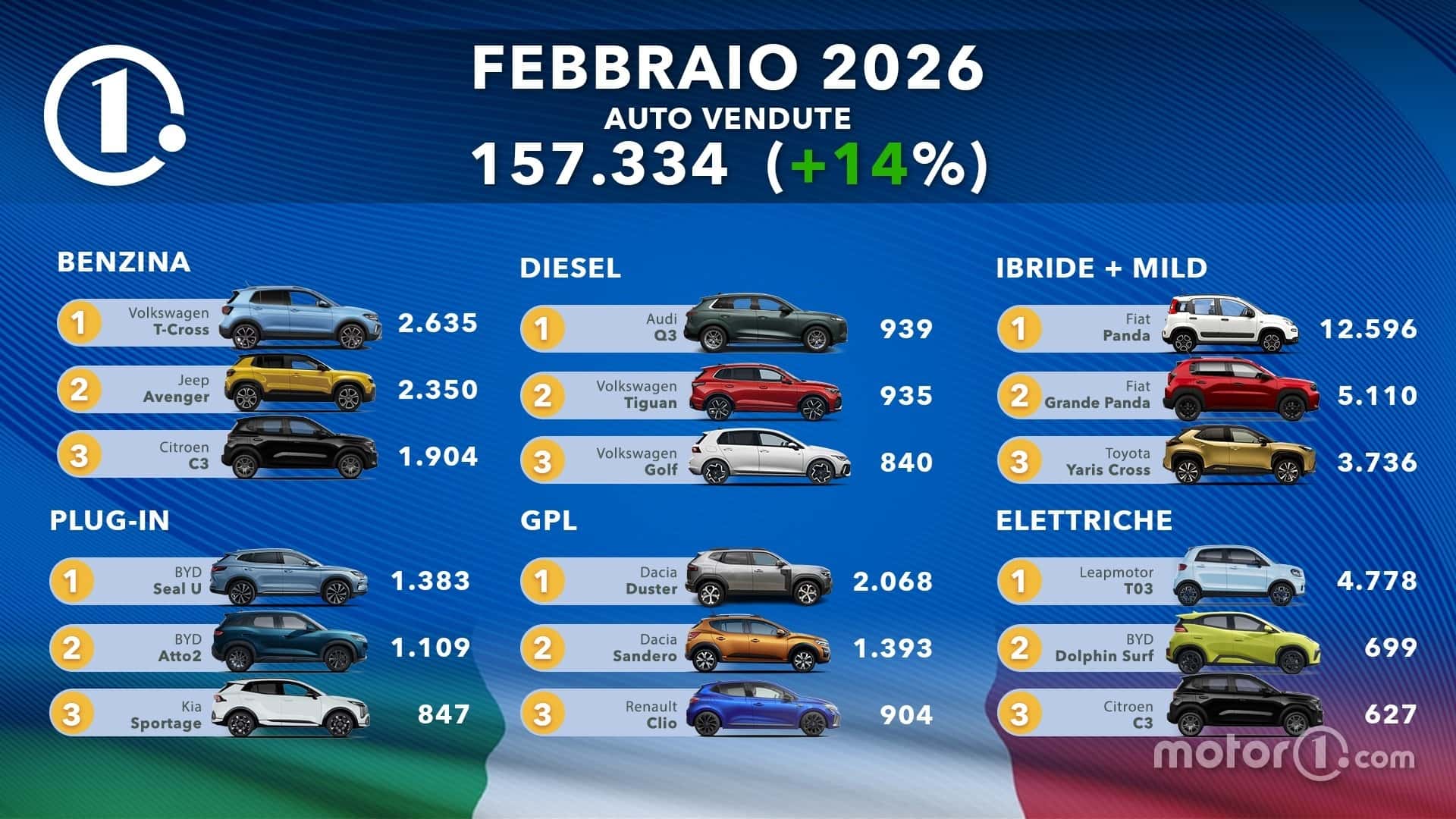

Février 2026 confirme une tendance nette : le marché automobile italien continue sa reprise, portée par le secteur de la location courte durée et par une mutation profonde des choix d’énergies. Avec 157 334 immatriculations (+14 % sur un an), le mois affiche une santé retrouvée, même si, une fois neutralisée la composante location courte durée, la hausse réelle se situe autour de +9 %. Sur les deux premiers mois, le cumul atteint 299 373 nouvelles immatriculations, soit +10,2 % par rapport à 2025 mais toujours en retrait de 12,9 % par rapport à 2019. Autant dire que la dynamique est positive, mais que le marché n’a pas encore retrouvé ses niveaux d’avant-crise.

Les gagnants du mois : Fiat en tête, BYD en fusée

Sur le plan des constructeurs, Fiat a signé un mois remarquable : 21 077 immatriculations en février, soit une progression de près de 43 % qui consolide la marque en tête avec 13,40 % de part de marché. Toyota et Volkswagen occupent les autres places du podium, mais c’est surtout la progression de certains acteurs qui attire l’attention. Renault et Audi affichent des hausses notables (+33,85 % et +27,81 % respectivement), tandis que BYD opère un véritable exploit avec +204,67 % et s’installe à 2,61 % de part de marché. À l’inverse, Dacia accuse une baisse importante (-39,85 %) et Peugeot recule légèrement (-3,04 %).

Top modèles : la Panda, la montée des électriques et l’entrée de Leapmotor

Côté modèles, la Fiat Panda conserve sa place de numéro 1 (12 603 unités), suivie par la Jeep Avenger et la Fiat Grande Panda. Mais la grosse surprise du classement est la Leapmotor T03, déjà quatrième du mois avec 4 778 immatriculations — un signe clair que les challengers chinois continuent de gagner du terrain en Europe. La Toyota Yaris Cross complète le top 5.

Transition énergétique : diesel dépassé par les BEV et les PHEV

Le signal le plus net du mois est la subordination du diesel. Février enregistre seulement 10 278 immatriculations diesel, un niveau désormais inférieur aux ventes de véhicules électriques (BEV) et de hybrides rechargeables (PHEV), ces deux catégories atteignant 13 525 unités chacune. Les hybrides « classiques » restent majoritaires avec 82 315 immatriculations, tandis que l’essence recule à 32 012 unités et le GPL reste de niche (8 008 unités).

Classements par motorisation : qui domine ?

Analyse : pourquoi le diesel recule si vite ?

Le recul du diesel est structurel : contraintes réglementaires, image environnementale et fiscalité pèsent depuis des années. Mais c’est désormais l’offre électrique et hybride qui capte les consommateurs — et les professionnels — en offrant des alternatives crédibles en termes d’autonomie et de coût d’usage. La croissance des VE et des PHEV montre également que les infrastructures de recharge et les offres commerciales (locative et d’entreprise) permettent une adoption plus rapide que par le passé.

Leapmotor et BYD : la percée des marques asiatiques

La Leapmotor T03, devenue la quatrième voiture la plus vendue du mois, illustre le bouleversement du paysage. Les marques chinoises, avec des modèles souvent compétitifs en prix et attractifs en équipement, grappillent rapidement des parts de marché. BYD, déjà présente depuis quelques années, confirme son statut d’acteur majeur avec une croissance spectaculaire. Ces entrants forcent les acteurs traditionnels à s’adapter, que ce soit par des offres tarifaires, des extensions de gamme électrique ou des partenariats locaux.

Impacts pour les consommateurs et recommandations locales

Pour l’automobiliste en Occitanie comme ailleurs, ces chiffres impliquent plusieurs enseignements pratiques :

Enjeux pour les constructeurs

La donne est claire : il faut accélérer la transition, diversifier l’offre et travailler les prix. Fiat capitalise sur la proximité et des modèles adaptés au marché local, tandis que Toyota mise sur l’hybridation généralisée. Les marques européennes classiques font face à une pression compétitive inédite, imposant plus d’agilité commerciale et industrielle.