Le marché automobile italien a repris des couleurs en mars 2026, mais derrière les chiffres positifs se cache une réalité nuancée : croissance modérée, mutation des carburations et entrée fracassante de constructeurs chinois. En parcourant les données d’immatriculation du mois, on voit se dessiner des tendances claires qui ont des conséquences directes pour les conducteurs, les concessionnaires et les professionnels de la région Occitanie. Voici une analyse détaillée et pratique des mouvements les plus significatifs.

Un marché en hausse… mais pas encore remis

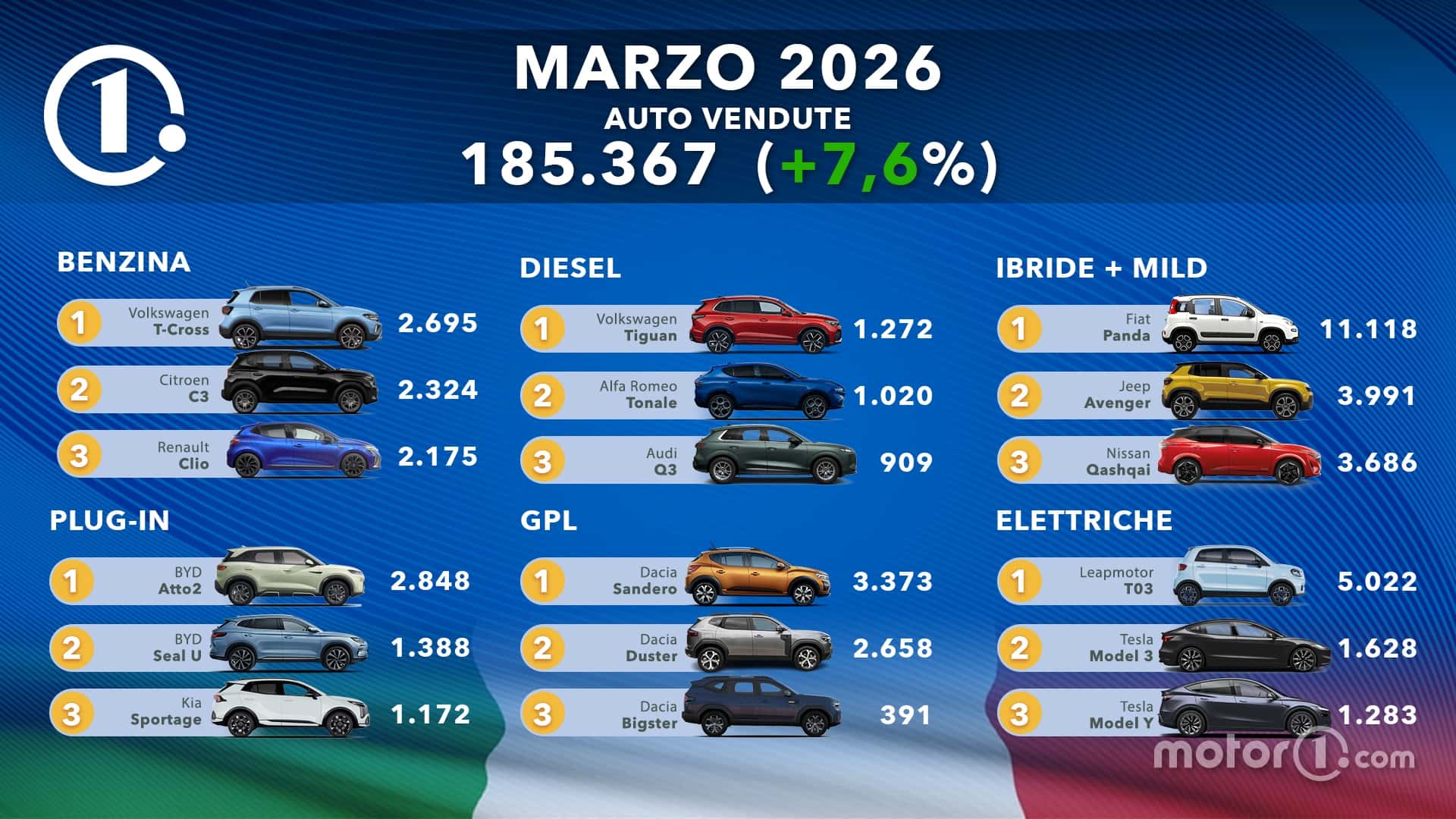

Au total, 185 367 véhicules ont été immatriculés en mars 2026 en Italie, soit une progression de 7,6 % par rapport à mars 2025. Sur le trimestre, le cumul atteint 484 802 immatriculations (+9,2 %). Ces chiffres montrent une reprise, mais attention : le marché reste en retrait d’environ 10 % par rapport à la période pré-COVID (2019). Autrement dit, la dynamique est positive, mais la trajectoire de retour à la normale est encore fragile et sujette aux aléas économiques et réglementaires.

Stellantis : leader incontestable, Fiat en locomotive

Le groupe Stellantis conserve une position dominante en Italie, avec plus de 31 % de part de marché et une croissance groupée de 10,1 %. Fiat, moteur principal du groupe, affiche une hausse notable (+27,2 %) portée notamment par la forte présence des modèles hybrides compacts : la Grande Panda figure désormais dans le top 10 des ventes hybrides. À noter également la contribution des marques du groupe comme Citroën et Lancia au dynamisme global.

La montée en puissance des marques chinoises

Un des faits marquants est l’explosion des immatriculations de marques chinoises : BYD bondit de près de 190 % et d’autres acteurs comme Omoda et Jaecoo affichent des progressions supérieures à 250 %. Leapmotor s’illustre particulièrement sur le segment électrique avec plus de 5 000 immatriculations pour son modèle T03 en mars. Ce mouvement traduit une offre très agressive sur le plan tarifaire et une compétitivité produit qui attire désormais le consommateur européen.

Évolution par motorisation : l’hybride toujours roi

Les motorisations suivent des trajectoires distinctes :

Les modèles qui tirent le marché

Plusieurs segments et modèles ont tiré leur épingle du jeu en mars :

Comportement d’achat : retour des privés, ralentissement du LLD

Autre point important : les acheteurs privés dépassent de nouveau 50 % des immatriculations. Le marché du long terme (LLD) marque une pause, ce qui peut refléter une prudence des entreprises face à l’incertitude économique ou à une réévaluation des flottes. Pour les concessionnaires, cela signifie un besoin accru d’adresser une clientèle particulière, plus exigeante sur le rapport équipement/prix et la polyvalence des motorisations.

Conséquences pratiques pour le consommateur et le professionnel

Points d’attention et signaux à surveiller

En résumé des signaux analysés ce mois-ci : le marché italien progresse mais reste sur une trajectoire de rattrapage, Stellantis domine encore largement porté par Fiat, les motorisations hybrides continuent d’être le choix privilégié et l’arrivée massive des marques chinoises redessine les équilibres tarifaires. Pour le conducteur d’Occitanie, l’essentiel reste de bien faire correspondre usage, budget et contrainte de recharge, tandis que les professionnels du réseau doivent adapter leur offre et leur service pour capter une demande en mutation.